Fachgruppe Controlling und Rechnungswesen

Fakult?t Wirtschafts- und Sozialwissenschaften

Fachgruppe Controlling und Rechnungswesen

Controlling und Rechnungswesen befassen sich mit der kaufm?nnisch orientierten Steuerung von Unternehmen. Das Rechnungswesen ist dabei vornehmlich an externen, im Wesentlichen auch gesetzlich geregelten Vorgaben orientiert. Mit der Buchhaltung bildet es zudem die Datengrundlagen für das Zahlenwerk einer Unternehmung. Controlling darf nicht mit Kontrolle gleichgesetzt werden. Vielmehr geht es darum, auf einer soliden Bewertung der Ausgangslage zukunftsorientierte Entscheidungsfindungen vorzubereiten und zu unterstützen.

Zentrale Fragestellungen sind:

- Wie messe ich den Erfolg einer Unternehmung und wie erfolgreich war diese in einem bestimmten Zeitraum, wird dies zukünftig der Fall sein?

- Wie wird die Gesamtheit aller Aktivit?ten eines Unternehmens geplant und monet?r bewertet?

- Welche Informationen sind für fundierte und zukunftsorientierte Entscheidungen im Unternehmen erforderlich, wie kann ich diese ermitteln und für das Management aufbereiten?

Die Fachgruppe Controlling und Rechnungswesen verantwortet:

- das Prop?deutikum Rechnungswesen für alle Studieng?nge,

- das Modul Rechnungslegung für alle Studieng?nge mit Ausnahme der gesundheitsorientierten und der auf ?ffentliches Management ausgerichteten Studieng?nge,

- das Modul Controlling für alle Studieng?nge,

- die Vertiefungsrichtung Controlling und Schwerpunktf?cher Controlling für alle Studieng?nge mit Ausnahme der gesundheitsorientierten und der auf ?ffentliches Management ausgerichteten Studieng?nge,

- den Masterstudiengang ?Controlling und Finanzen“ in kollegialer Leitung gemeinsam mit einem Mitglied der Fachgruppe ?Finanzen“

Die Studierenden erlangen ein tiefes Verst?ndnis der Inhalte und Methoden der Buchhaltung; sie sind in der Lage alle wesentlichen Buchungsvorg?nge zu verstehen und eigenst?ndig zu erstellen. Auf diesem Fundament verstehen sie die Erstellung von Abschlussunterlagen und k?nnen diese in ihren wesentlichen Aussagen interpretieren.

Im Bereich Controlling lernen die Studierenden die modernen Instrumente und Methoden zur kaufm?nnisch orientierten Steuerung von Unternehmen in der Theorie und praktischen Anwendung kennen. An Hand von Fallstudien, Planspielen und dem Einsatz von IT-L?sungen (von EXCEL über Standardsoftware-L?sungen (z.B. IBM Cognos) bis hin zur weltweit führenden Unternehmenssoftware von SAP) werden praxisrelevante Aufgaben und Problemstellungen so bearbeitet, dass eine gute Grundlage für einen sp?teren beruflichen Einstieg erm?glicht wird.

Ein Berufseinstieg ist nach den Erfahrungen der letzten Jahre sowohl in der direkten ?bernahme einer Referentenfunktion im Controlling m?glich. Ebenso werden Stabst?tigkeiten oder kaufm?nnische Traineeprogramme für den Berufseinstieg angeboten. Nach einem erfolgreichen Berufsstart k?nnen binnen 2 bis 3 Jahren erste Linienfunktionen mit erster Führungsverantwortung übernommen werden.

Das Lehrangebot des Lehrgebiets Controlling und Rechnungswesen umfasst verschiedene Module. In der nachfolgenden Modulübersicht werden alle Module dargestellt, die an der Fakult?t Wirtschafts- und Sozialwissenschaften in den Bereichen Controlling und Rechnungswesen gelehrt werden.

Bachelorstudieng?nge

- Grundlagen externes und internes Rechnungswesen

- Controlling

- Strategisches und Projektcontrolling

- Kostencontrolling und Budgetierung

- Konzernberichtswesen

- Finanzmanagement/Accounting

- ERP-Systeme

- Strategisches und Projektcontrolling

- Reporting-Tools

- ERP mit ABAP4-Programmierung

- Integriertes Rechnungswesen

- Management Accounting

- Rechnungswesen und Bilanzierung

- Financial Accounting

- Prop?deutikum Rechnungswesen

Master-Studieng?nge

Controlling und Finanzen M.A.

- Grundlagen betrieblicher Anwendungssysteme

- Financial Accounting (IFRS)

- Management Accounting mit ERP-Systemen

- Strategisches Controlling und Business Intelligence

- Prozess- und Projektcontrolling mit ERP

- Controlling-Projekt/-Seminar

- Advanced Business Analytics

(International) Business and Management M.A.

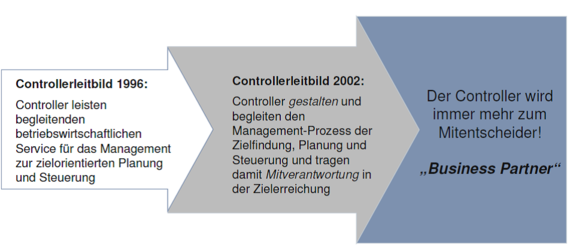

Die International Group of Controlling definiert Controlling folgenderma?en: Controller gestalten und begleiten den Managementprozess der Zielfindung, Planung und Steuerung und tragen damit Mitverantwortung für die Zielerreichung. Controller leisten den zentralen betriebswirtschaftlichen Service für das Management zur zielorientierten Planung und Steuerung, konkret bedeutet dies

- die Schaffung einer Ergebnis- und Strategietransparenz,

- die ganzheitliche Koordination der Teilziele und Teilpl?ne,

- die Organisation eines unternehmensübergreifenden zukunftsorientierten Berichtswesens und

- die Sicherung der Daten und Informationsversorgung der Entscheidungstr?ger.

Das Rollenverst?ndnis von ControllerInnen und des Controllings hat sich gerade in den letzten 10-15 Jahren kontinuierlich weiterentwickelt:

Ein Business Partner, den man auch als den zentralen betriebswirtschaftlichen Berater des Managements bezeichnen kann, muss man als Controller/in aber nicht nur vom Selbstverst?ndnis sein (wollen), sondern diese Rolle ist dann auch in ihrer Gesamtheit auszufüllen. Das Anforderungsprofil an die fachlichen und pers?nlichen F?higkeiten hat sich dementsprechend ebenfalls ver?ndert ?– um den nicht-kommunikativen Zahlenknecht geht es nicht (mehr), sondern vielmehr um die richtige Mischung aus:

Fachkompetenz

- Betriebswirtschaftslehre

- Finanz- und Rechnungswesen

- Wertorientierte Unternehmensführung

- Organisationssysteme

- Informationssysteme

Methodenkompetenz

- Projektmanagement

- Moderationsmethode

- Pr?sentationstechnik

- Strukturierung/Analyse

- Planung/Prognose

Sozialer Kompetenz

- Führungsverhalten

- Teamf?higkeit

- Kooperationsf?higkeit

- Kommunikationsf?higkeit

- Selbstst?ndigkeit/Autonomie

Pers?nlicher Kompetenz

- Analytisches Denkverm?gen

- Abstraktionsverm?gen

- Kreativit?t/Engagement

- Begeisterungsf?higkeit

- Selbstvertrauen/Integrit?t

In den verschiedenen Vorlesungen werden Fach- und Methodenkompetenzen umfassend in praxisrelevanten und praxisnahen Themenstellungen bearbeitet. Durch den Einsatz von Fallstudien, Planspielen und Gruppenarbeiten werden soziale und pers?nliche Kompetenzen im unmittelbaren fachlichen Zusammenhang weiter entwickelt.

Darüber hinaus bereichert die Digitalisierung zunehmend Kernelemente des Controllings. In zahlreichen Modulen werden Themen wie Echtzeitintegration, Agile Steuerung, Automatisierung, Business Analytics sowie systemgestützte Szenarien und Simulationen behandelt und künftige Entwicklungen aufgezeigt.

Das Rechnungswesen umfasst die Disziplinen Finanzbuchhaltung und Rechnungslegung. Beide Bereiche werden nachfolgend kurz vorgestellt.

Finanzbuchhaltung

In der Buchhaltung werden die Daten für die Erstellung von Gesch?ftsabschlüssen ebenso aufbereitet wie wesentliche Grundlagen für die Arbeit des Controllings (Kosten-, Erl?s- und Leistungsrechnung) zusammengestellt. Die Studierenden vertiefen ihre Kenntnisse in der Buchhaltung (Doppelte Buchführung – Double Entry System).

Die Grundlagen der Finanzbuchhaltung werden ebenso wie die Grundlagen der Kostenrechnung im Rahmen eines Prop?deutikums parallel zu den Vorlesungen des 1. Semesters vermittelt. Dieser Vorkurs ist für viele Studieng?nge Voraussetzung zur Zulassung einer Prüfung im Fach ?(Integriertes) Rechnungswesen“, sofern diese nicht bereits als Vorkenntnisse vorhanden sind.

Erg?nzend findet in der Regel zu Beginn und zum Ende eines jeden Semesters ein Einstufungstest statt. Mit dem Bestehen dieses Tests gilt das Prop?deutikum ebenfalls als erbracht.

Rechnungslegung

Unter Rechnungslegung versteht man die Erstellung eines handelsrechtlichen Jahresabschlusses mit allen Bestandteilen. Die Finanzbuchhaltung, die nach den Grunds?tzen ordnungsm??iger Buchführung (GoB) erfolgt, bildet dabei die Grundlage für die Erstellung des Jahresabschlusses.

Der handelsrechtliche Jahresabschluss muss für Einzelunternehmen und Personenhandels-gesellschaften nach deutschem Handelsgesetzbuch (HGB) erstellt werden. Er umfasst eine Bilanz und eine Gewinn- und Verlustrechnung. Kapitalgesellschaften sind au?erdem dazu verpflichtet, einen Anhang und einen Lagebericht zu erstellen. Kapitalmarktorientierte Konzerne, die eine Kapitalgesellschaft sind, müssen den Konzernabschluss nach internationalen Rechnungslegungsvorschriften (IFRS = International Financial Reporting Standards) erstellen, wenn sie ihren Sitz in der Europ?ischen Union haben. Für alle anderen Kapitalgesellschaften besteht in Deutschland grunds?tzlich ein Wahlrecht. Der Jahresabschluss besteht bei Anwendung der IFRS aus

- Statement of Financial Position (Bilanz),

- Statement of Profit and Loss (Gewinn- und Verlustrechnung),

- Statement of Cashflows (Kapitalflussrechnung),

- Statement of Changes in Equity (Eigenkapitalver?nderungsrechnung),

- Notes (Anhang).

Der erstellte Konzernabschluss setzt voraus, dass der Einzelabschluss ebenfalls konform zu den internationalen Rechnungslegungsvorschriften als Handelsbilanz II vorliegt.

Die Literaturübersicht enth?lt eine Auswahl relevanter Literatur zu dem Lehrgebiet Controlling und Rechnungswesen und bietet somit eine Orientierungshilfe. Es handelt sich um pers?nliche Empfehlungen der Lehrenden, die das Lehrgebiet vertreten.

- Baetge, J.: Bilanzen. Düsseldorf (IDW-Verlag)

- Baum, H.-G.; Coenenberg, A.G.; Günter, T.: Strategisches Controlling. Stuttgart (Sch?ffer/Poeschel)

- Berkau, C.: Bilanzen. Stuttgart (UTB)

- Brück, U.: Praxishandbuch SAP-Controlling. Bonn (Galileo Press)

- Coenenberg, A.G.: Jahresabschluss und Jahresabschlussanalyse, Stuttgart (Sch?ffer-Poeschel)

- Coenenberg, A.G.; Cantner, J., Fink, Chr.: Kostenrechnung und Kostenanalyse. 5. Aufl., Stuttgart (Sch?ffer/Poeschel)

- Deyhle, Albrecht: Controller-Handbuch, Gauting (Verlag Controllingwissen)

- Drury, Colin: Cost and Management Accounting. London et al (Thomson Business Press)

- Epstein, B.J.: IFRS - Interpretation and Application of International Financial Reporting Standards. Hoboken NJ (Wiley)

- Heuser, P.J.; Theile, C.: IAS Handbuch - Einzel- und Konzernabschluss. Schmidt: K?lnKüting, K.: Die Bilanzanalyse. Stuttgart (Sch?ffer-Poeschel)

- Hope, J,: Fraser, R.: Beyond Budgeting - How Managers can break free from the annual performance trap. Bosten

- Horngren, C. et al.: Introduction to Management Accounting, Indianapolis(Prentice Hall)

- Horvath, Peter: Controlling, München (Vahlen)

- Keller, G.; Teufel, T.: SAP R/3 proze?orientiert anwenden - Iteratives Proze?-Prototyping zur Bildung von Wertsch?pfungsketten. Bonn et al. (Addisson-Wesley)

- Kilger, W.; Pampel, J.; Vikas, K.: Flexible Plankostenrechnung und Deckungsbeitragsrechnung. 11. Aufl., Wiesbaden (Gabler)

- Kirsch, H.: Finanz- und erfolgswirtschaftliche Jahresabschlussanalyse nach IFRS. München (Vahlen)

- Küting, Karlheinz: Die Bilanzanalyse, Stuttgart (Sch?ffer-Poeschel)

- Küting, K.: Der Konzernabschluss - Lehrbuch zur Praxis der Konzernrechnungslegung. Stuttgart (Sch?ffer-Poeschel)

- Lüdenbach, N.; Hoffmann, W.-D.: IAS International Accounting Standards. Praxis-Kommentar. Freiburg (Haufe).

- Meyer, C.: Bilanzierung nach Handels und Steuerrecht, Herne, Berlin (nbw-Verlag)

- Mierza, A.A. et al.: IFRS International Financial and Reporting Standards - Workbook and Guide. Hoboken NJ (Wiley)

- Pellens, B.; Fülbier, R.U., Gassen, J.: Internationale Rechnungslegung. Stuttgart (Sch?ffer/Poeschel)

- Scheer, A.-W.: ARIS - Vom Gesch?ftsproze? zum Anwendungssystem. Heidelberg (Springer)

- Schierenbeck, H.; Lister, M.: Value Controlling. München, Wien (Oldenbourg)

- Reichmann, Thomas: Controlling mit Kennzahlen und Managementberichten, München (Vahlen).

- Wagenhofer, A. (Hrsg.): Controlling und IFRS-Rechnungslegung - Konzepte, schnittstellen, Umsetzung. Berlin (ESV)

- Weber, Jürgen: Logistik- und Supplychaincontrolling, Stuttgart (Sch?ffer-Poeschel)

- Weber, J.: Einführung in das Controlling. 10. Aufl., Stuttgart (Sch?ffer/Poeschel)

- Weber, Jürgen / Linder, Stefan: Budgeting, Better Budgeting oder Beyond Budgeting? Konzeptionelle Eignung und Implementierbarkeit. advanced-controlling ISBN 3-937141-26-X

- Wei?enberger, B.E.: IFRS für Controller - Alles, was Controller über IFRS wissen müssen. München (Haufe)

- Wiendahl, H.-P.: Betriebsorganisation für Ingenieure. 5. Aufl., München, Wien (Hanser)

- Winnefeld, R.: Bilanz-Handbuch. München (Beck)

- Wood, F.; Sangster, A.: Business Accounting 1. Harlow (Pearson)

- Wood, F.; Sangster, A.: Business Accounting 2. Harlow (Pearson)

- Zell, M.: Kosten- und Performance Management. Wiesbaden (Gabler)